bibliothèque de commerce d'algorithmes python

bibliothèque de commerce d'algorithmes python

Je voudrais présenter quelques bibliothèques de trading d'algorithmes de python. J'ai étudié les quatre éléments suivants cette fois.

zipline github est la bibliothèque avec le plus d'étoiles parmi les trois. Comme référence pour savoir comment l'utiliser, jetons un coup d'œil au code de trading d'algorithme utilisant DMA, qui est également dans l'exemple.

import pytz

from datetime import datetime

import zipline as zp

start = datetime(1990, 1, 1, 0, 0, 0, 0, pytz.utc)

end = datetime(2002, 1, 1, 0, 0, 0, 0, pytz.utc)

data = zp.utils.factory.load_from_yahoo(stocks=['AAPL'], indexes={}, start=start,

end=end, adjusted=False)

class DualMovingAverage(zp.TradingAlgorithm):

def initialize(self, short_window=100, long_window=400):

self.add_transform(zp.transforms.MovingAverage, 'short_mavg', ['price'],

window_length=short_window)

self.add_transform(zp.transforms.MovingAverage, 'long_mavg', ['price'],

window_length=long_window)

self.invested = False

def handle_data(self, data):

short_mavg = data['AAPL'].short_mavg['price']

long_mavg = data['AAPL'].long_mavg['price']

buy = False

sell = False

if short_mavg > long_mavg and not self.invested:

self.order('AAPL', 100)

self.invested = True

buy = True

elif short_mavg < long_mavg and self.invested:

self.order('AAPL', -100)

self.invested = False

sell = True

self.record(short_mavg=short_mavg,

long_mavg=long_mavg,

buy=buy,

sell=sell)

import matplotlib.pyplot as plt

dma = DualMovingAverage()

perf = dma.run(data)

fig = plt.figure()

ax1 = fig.add_subplot(211, ylabel='Price in $')

data['AAPL'].plot(ax=ax1, color='r', lw=2.)

perf[['short_mavg', 'long_mavg']].plot(ax=ax1, lw=2.)

ax1.plot(perf.ix[perf.buy].index, perf.short_mavg[perf.buy],

'^', markersize=10, color='m')

ax1.plot(perf.ix[perf.sell].index, perf.short_mavg[perf.sell],

'v', markersize=10, color='k')

ax2 = fig.add_subplot(212, ylabel='Portfolio value in $')

perf.portfolio_value.plot(ax=ax2, lw=2.)

ax2.plot(perf.ix[perf.buy].index, perf.portfolio_value[perf.buy],

'^', markersize=10, color='m')

ax2.plot(perf.ix[perf.sell].index, perf.portfolio_value[perf.sell],

'v', markersize=10, color='k')

plt.legend(loc=0)

plt.gcf().set_size_inches(14, 10)

plt.show()

En regardant le code, les données historiques du cours de l'action sont obtenues à l'aide de la fonction

En regardant le code, les données historiques du cours de l'action sont obtenues à l'aide de la fonction zp.utils.factory.load_from_yahoo. Celui-ci est de type «pandas.DataFrame» et a la même structure que les données de cours de bourse qui peuvent être obtenues avec «pandas».

La partie principale de l'algorithme est créée en héritant de la classe zp.TradingAlgorithm. En décrivant le traitement à effectuer pour chaque fois du cours de l'action dans la fonction «handle_data» et en attribuant la valeur à la fonction «record», il est possible de récupérer les données nécessaires à la représentation graphique des résultats. Je suis.

Concernant les indicateurs techniques, la tyrolienne elle-même a quelques fonctions de calcul d'indicateurs, mais en installant ta-lib, vous pouvez utiliser des indicateurs plus variés. Sera.

PyAlgoTrade L'utilisation est similaire à la tyrolienne, mais elle semble être capable de gérer le commerce en direct de pièces de monnaie et d'événements Twitter. Jetons également un œil au code pour le trading d'algorithmes utilisant des bandes de bandes dans des échantillons.

from pyalgotrade import strategy

from pyalgotrade import plotter

from pyalgotrade.tools import yahoofinance

from pyalgotrade.technical import bollinger

from pyalgotrade.stratanalyzer import sharpe

class BBands(strategy.BacktestingStrategy):

def __init__(self, feed, instrument, bBandsPeriod):

strategy.BacktestingStrategy.__init__(self, feed)

self.__instrument = instrument

self.__bbands = bollinger.BollingerBands(feed[instrument].getCloseDataSeries(), bBandsPeriod, 2)

def getBollingerBands(self):

return self.__bbands

def onBars(self, bars):

lower = self.__bbands.getLowerBand()[-1]

upper = self.__bbands.getUpperBand()[-1]

if lower is None:

return

shares = self.getBroker().getShares(self.__instrument)

bar = bars[self.__instrument]

if shares == 0 and bar.getClose() < lower:

sharesToBuy = int(self.getBroker().getCash(False) / bar.getClose())

self.marketOrder(self.__instrument, sharesToBuy)

elif shares > 0 and bar.getClose() > upper:

self.marketOrder(self.__instrument, -1*shares)

def main(plot):

instrument = "yhoo"

bBandsPeriod = 40

# Download the bars.

feed = yahoofinance.build_feed([instrument], 2011, 2012, ".")

strat = BBands(feed, instrument, bBandsPeriod)

sharpeRatioAnalyzer = sharpe.SharpeRatio()

strat.attachAnalyzer(sharpeRatioAnalyzer)

if plot:

plt = plotter.StrategyPlotter(strat, True, True, True)

plt.getInstrumentSubplot(instrument).addDataSeries("upper", strat.getBollingerBands().getUpperBand())

plt.getInstrumentSubplot(instrument).addDataSeries("middle", strat.getBollingerBands().getMiddleBand())

plt.getInstrumentSubplot(instrument).addDataSeries("lower", strat.getBollingerBands().getLowerBand())

strat.run()

print "Sharpe ratio: %.2f" % sharpeRatioAnalyzer.getSharpeRatio(0.05)

if plot:

plt.plot()

if __name__ == "__main__":

main(True)

Comme la

Comme la tyrolienne, elle hérite de la classe strategy.BacktestingStrategy pour créer la partie principale du commerce. Par rapport à «tyrolienne», diverses fonctions de tracé de données sont préparées et je pense que c'est pratique.

pybacktest C'est une bibliothèque légère comparée aux deux bibliothèques ci-dessus. Jetons un coup d'œil à l'exemple de code réel.

import pybacktest

import pandas as pd

ohlc = pybacktest.load_from_yahoo('SPY')

ohlc.tail()

short_ma = 50

long_ma = 200

ms = pd.rolling_mean(ohlc.C, short_ma)

ml = pd.rolling_mean(ohlc.C, long_ma)

buy = cover = (ms > ml) & (ms.shift() < ml.shift()) # ma cross up

sell = short = (ms < ml) & (ms.shift() > ml.shift()) # ma cross down

bt = pybacktest.Backtest(locals(), 'ma_cross')

import pylab

bt.plot_trades()

pd.rolling_mean(ohlc.C, short_ma).plot(c='green')

pd.rolling_mean(ohlc.C, long_ma).plot(c='blue')

pylab.legend(loc='upper left')

pylab.show()

Vous pouvez voir que le code est plus court que les deux ci-dessus. La classe qui effectue les backtests est

Vous pouvez voir que le code est plus court que les deux ci-dessus. La classe qui effectue les backtests est pybacktest.Backtest, mais avant cela, les données chronologiques des signaux d'achat et de vente sont obtenues à l'avance.

Il n'y a pas de fonctions telles que le calcul d'indicateurs techniques, et cela ressemble à une bibliothèque qui résume simplement les fonctions.

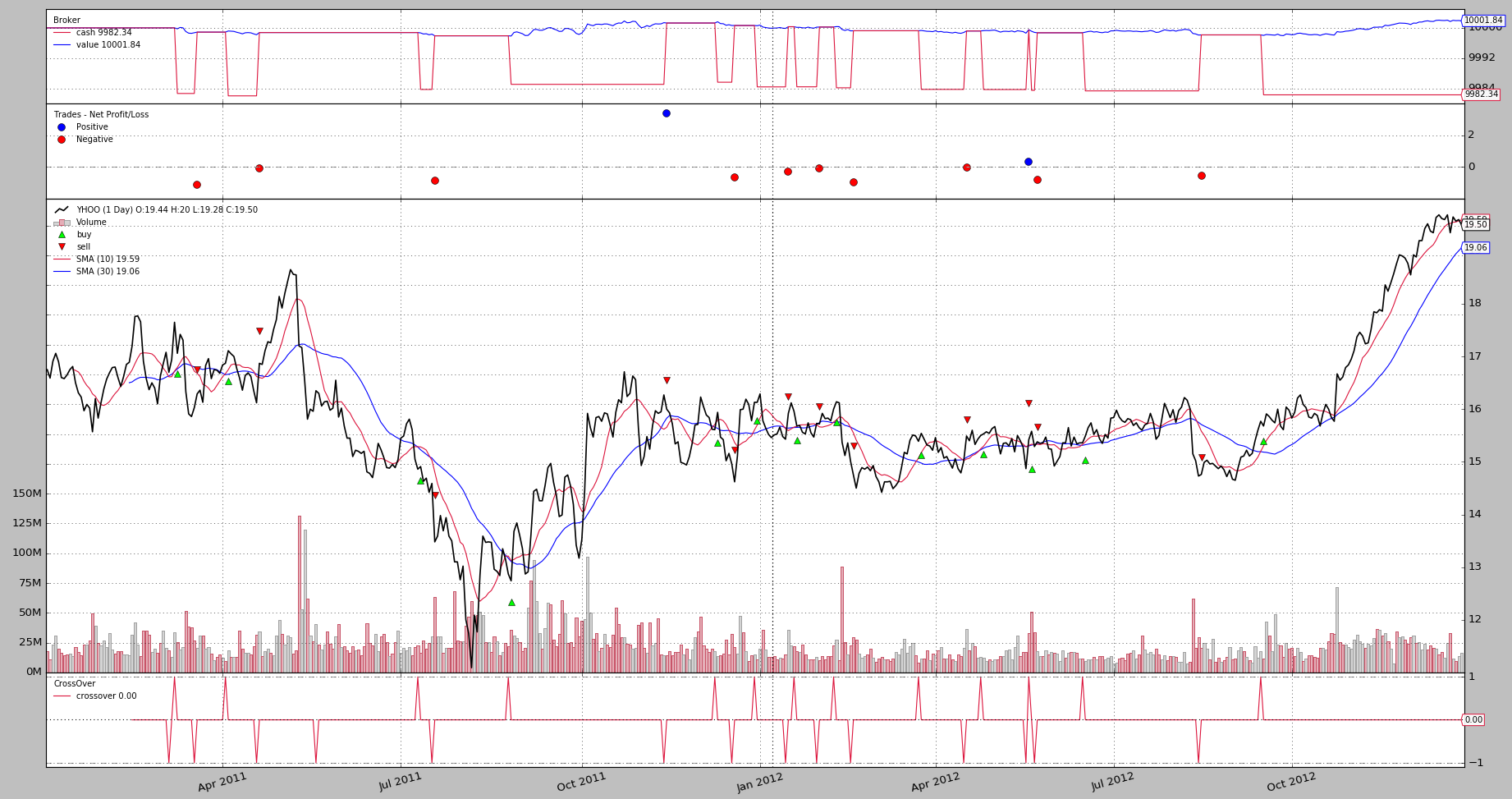

backtrader

from datetime import datetime

import backtrader as bt

class SmaCross(bt.SignalStrategy):

def __init__(self):

sma1, sma2 = bt.ind.SMA(period=10), bt.ind.SMA(period=30)

crossover = bt.ind.CrossOver(sma1, sma2)

self.signal_add(bt.SIGNAL_LONG, crossover)

cerebro = bt.Cerebro()

cerebro.addstrategy(SmaCross)

data0 = bt.feeds.YahooFinanceData(dataname='YHOO', fromdate=datetime(2011, 1, 1),

todate=datetime(2012, 12, 31))

cerebro.adddata(data0)

cerebro.run()

cerebro.plot()

Autre

Il s'agit d'une bibliothèque de trading d'algorithmes python trouvée ailleurs. ultra-finance QSTK

Recommended Posts