[JAVA] Ich habe einen Arbitrage-Transaktionsbot für virtuelle Währungen erstellt und versucht, Geld zu verdienen

Einführung

Mit dem Ziel, Zinsen und geringes Geld zu verdienen, habe ich versucht, ein Arbitrage-Transaktionssystem (Arbitrage-System) für den Bitcoin-Austausch zu entwickeln. Es war interessant, verschiedene Ergebnisse zu erhalten, daher werde ich es als Ergebnis belassen.

Der Inhalt ist ziemlich alt (um 2017-2018), daher kann es verschiedene Änderungen geben, aber ich bin mir nicht sicher.

Was ist eine Arbitrage-Transaktion (Arbitrage)?

Es ist auch als "ohne Scheide" bekannt. Es ist eine finanziell historische Handelsmethode, und es scheint, dass sie als eines der drei wichtigsten Gewinngesetze der Welt zertifiziert wurde.

Es ist eine Methode, die sicherlich einen Gewinn erzielen kann, indem sie eine Bestellung entgegennimmt, indem sie die Verzerrung in dem Moment durchbohrt, in dem eine gewisse Verzerrung auf dem Markt auftritt.

Verzerrung hat eine Vielzahl von Mustern

- Preisunterschied zwischen Futures und Spots

- Preisdifferenz zwischen Währungen

- Preisunterschied zwischen Börsen

Da ist so etwas.

Dieses Mal habe ich ein Programm erstellt, das darauf abzielt, den Preisunterschied zwischen den Börsen zu verzerren.

Im Vergleich zu Aktien und historischen Finanzprodukten haben virtuelle Währungen weniger Funktionen an der Börse selbst (z. B. nicht verkaufen können). Es gibt auch einen Grund, warum dies in der Realität nur zwischen Börsen möglich ist, da die API des Austauschs ebenfalls zur Ausführung veröffentlicht werden muss.

Im Folgenden wird die Arbitrage-Transaktion als Abitra bezeichnet.

Wo wurde der Austausch verwendet und welche Methode gibt es?

- Coincheck

- Zaif

- bitbank

- Liquid by Quoine

- bitFlyer

Ich benutzte. Die spezifische Methode ist wie folgt.

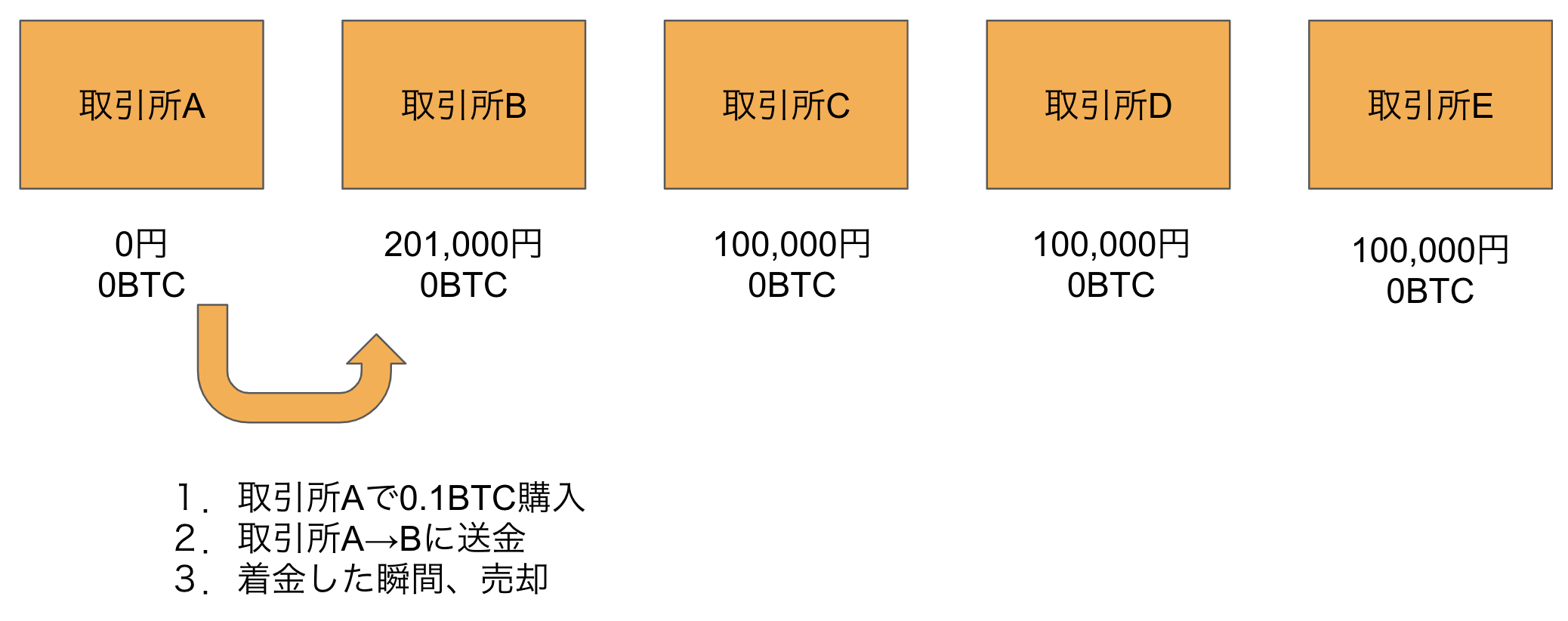

Muster 1: Senden Sie Geld und verkaufen Sie nach dem Kauf

Dies ist das Muster, das ich zuerst ausprobiert habe: Kaufen an einer billigen Börse, Senden von Geld und Verkaufen an einer hohen Börse. ** Dieses Muster hat aus den unten beschriebenen Gründen nicht funktioniert. ** ** **

Zahlen Sie den gleichen Betrag an japanischem Yen in die Börse ein, um ihn als Vorbereitung zu verwenden.

Das Programm überwacht Preisinformationen und gibt Kaufaufträge mit dem günstigeren auf, sobald ein Unterschied zwischen den Börsen entsteht.

Beispiel)

1 BTC beträgt 1.000.000 Yen an Börse A. 1 BTC an Börse B beträgt 1.010.000 Yen (Preisdifferenz +10.000 Yen)

Kaufen Sie 0,1 BTC an Börse A, übertragen Sie auf Börse B und verkaufen Sie

** Dies wird sofort einen Gewinn von 1000 Yen generieren. ** ** **

Ich dachte, wenn ich so weitermache, könnte ich vollautomatisch verdienen, aber ...

Es wurde festgestellt, dass die Übertragung von Bitcoin langsamer war als erwartet ... Ich dachte, dass die Übertragung sofort nach dem Lesen eines Buches erfolgen würde, aber ich brauchte 30 Minuten oder ein paar Stunden, um sie zu sparen. Es ist bedeutungslos, es sei denn, die Transaktion wird während der momentanen Verzerrung abgeschlossen. Wenn dies ein XRP oder eine Währung mit einer schnellen Übertragungsgeschwindigkeit ist, kann dies gelöst werden.

Ich habe seitdem verschiedene Dinge ausprobiert, aber es gibt grundlegende Probleme bei der Einbeziehung der Überweisung in den Fluss.

1. 1. Der Geldbetrag zwischen den Konten ist aus dem Gleichgewicht geraten, sodass Sie ihn regelmäßig neu ausgleichen müssen.

Da das Geld von dem von Ihnen gekauften Konto gesendet wird, befindet sich auf einem bestimmten Konto weder japanischer Yen noch BTC. Da es schwierig ist, japanische Yen automatisch einzuzahlen, ist es notwendig, BTC regelmäßig von der überschüssigen Börse zu überweisen, aber die Logik dort ist kompliziert geworden.

2. Die Ablösesumme ist recht hoch und setzt die Gewinne unter Druck

Abhängig von der Börse ist die Überweisungsgebühr ziemlich hoch, nicht wahr? (Ich habe ein Bitcoin-Buch gelesen und dachte, dass die virtuelle Währung durch niedrige und schnelle Transaktionskosten gekennzeichnet ist, aber ...)

Ursprünglich ist die Arbitrage selbst ein Modell, das stetig kleine Gewinne ansammelt, so dass es ziemlich schmerzhaft ist, die Transaktionskosten für jede Transaktion zu erhöhen.

Wenn Sie dies versuchen, werden Sie nur unter Bedingungen handeln, die einen Gewinn erzielen, selbst wenn Sie die Überweisungsgebühr einbeziehen. Es gab jedoch das Problem, dass die Anzahl der Transaktionen erheblich reduziert würde.

3. 3. Nicht viele Börsen können die Geldtransfer-API mit diesem Mechanismus verwenden

Erstens ist die Überweisungs-API ziemlich sicher (dies ist natürlich, da dies zu einer illegalen Überweisung führt).

Die ersten paar Börsen könnten in Gabagaba durchgeführt werden, aber um die Anzahl der Börsen zu erhöhen, --Übertragen Sie einen Werktag, nachdem Sie die Überweisungs-API erreicht haben und erfolgreich waren

- Der API-Parameter erfordert eine 6-stellige Nummer für die zweistufige Authentifizierung von Google Auth (was zu tun ist).

Es wurde etwas gefunden und es war wirklich hart.

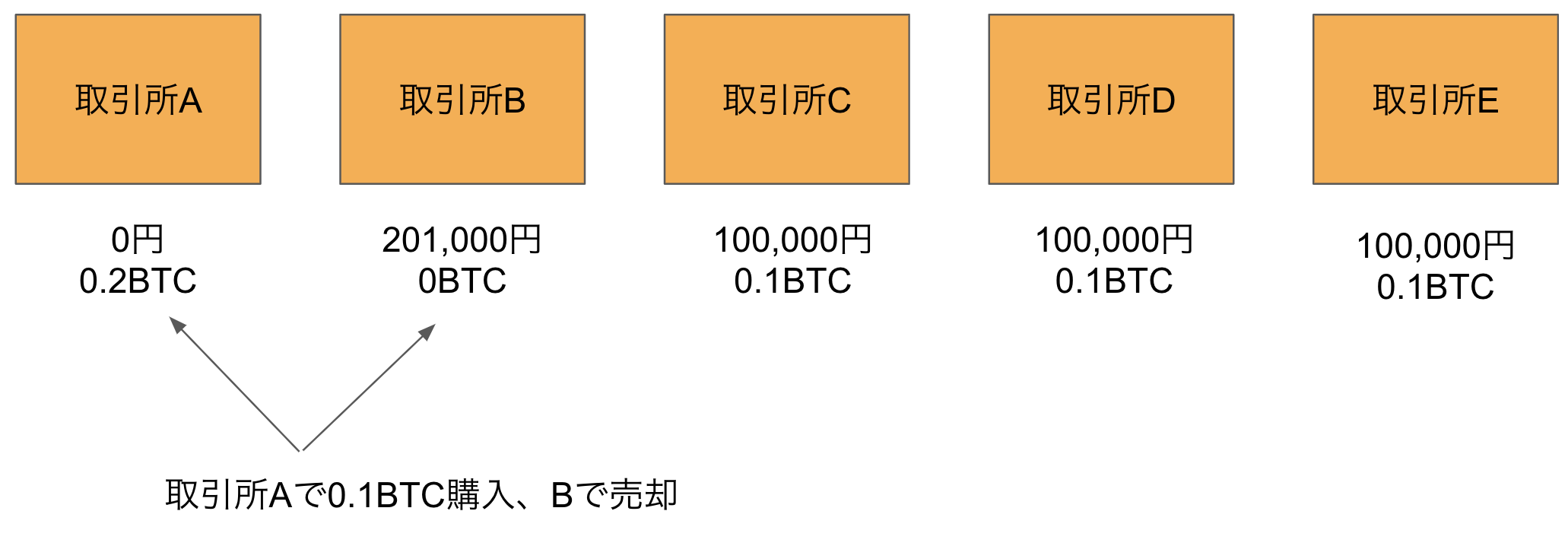

Muster 2: Rebalance ohne Geld zu senden

Ich habe aufgegeben, weil es schwierig zu sein scheint, die Überweisung einzubeziehen.

Als ich mir die Preisinformationen der Börsen ansah, bemerkte ich, dass die billigen Börsen und die hohen Börsen zwar im Grunde genommen fest sind, es aber mehrmals am Tag Momente der Umkehr gibt. .. ** ** **

Geben Sie daher auf allen Konten den gleichen Betrag an japanischem Yen und BTC an.

--Bestellungen, um als Arbitrage Gewinn zu erzielen

- Um das Gleichgewicht wieder herzustellen

Ich dachte, wenn ich innerhalb des Bereichs ausbalanciere, der nicht verliert, während ich Gewinne durch Teilen in nehme

-

- Ausgangszustand

- Preisunterschied tritt auf 1 BTC beträgt 1.000.000 Yen an Börse A. 1 BTC an Börse B beträgt 1.010.000 Yen (Preisdifferenz +10.000 Yen)

Kaufen Sie 0,1 BTC an Börse A, übertragen Sie auf Börse B und verkaufen Sie

-

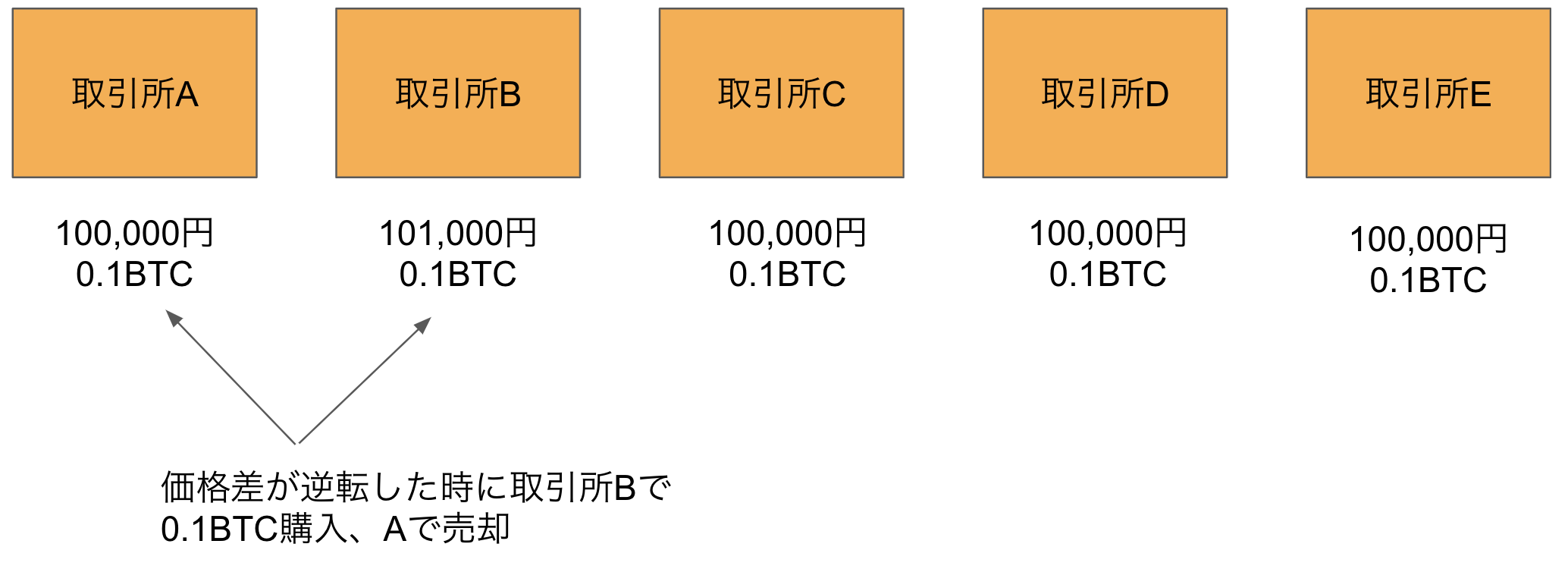

- Rebalance

Wenn dies unverändert bleibt, kann BTC nicht in A gekauft und BTC nicht in B verkauft werden, was zu einer verpassten Gelegenheit führt. Wenn daher die Preise von A und B umgekehrt werden, wird die entgegengesetzte Bestellung aufgegeben (die Transaktionsgebühr muss ebenfalls berücksichtigt werden).

Im Gegensatz zu dem Modell, bei dem Sie zu einem günstigen Preis kaufen und zu einem hohen Preis verkaufen können, wenn der Preisunterschied vorerst auftritt Kaufen und Verkaufen = Das Guthaben geht verloren und es wird für eine Weile unmöglich, an einer bestimmten Börse zu kaufen und zu verkaufen

Also, um den Gewinn zu maximieren

--- Wenn es einen Unterschied im Yen gibt, geben Sie eine Bestellung auf, um Gewinn zu erzielen --- Wenn es einen Yen-Unterschied gibt, geben Sie einen Befehl zum Ausgleich

Es ist notwendig, den aufgerufenen Parameter sorgfältig abzustimmen.

Da es eine Zeit war, in der die Volatilität von Bitcoin selbst hoch war, führte ich häufige Wartungsarbeiten durch, während ich mir die Daten ansah.

Da es eine bestimmte Menge an BTC enthält, besteht auch immer das Risiko von Preisschwankungen.

War es doch profitabel?

Aufgrund des Preisanstiegs von BTC hat sich die Zahl im Vergleich zum Kapital erheblich erhöht. (Eigentlich war es weniger als die Figur, also geht es um die Tränen eines Spatzen, aber ...)

Unerwartet wurde es jedoch schwierig, die Parameter so einzustellen, dass die Gelegenheit und die Betriebskosten nicht verloren gingen, und ich war nicht motiviert und enttäuscht.

Es gibt auch viele Verhaltensweisen, die ich nicht für jeden Austausch gut verstehe. (Einige Börsen haben einen Betrag, der für einen Moment um 4 Uhr morgens weit vom Marktpreis entfernt ist ...)

Ich wollte denken, dass die Optimierung von Parametern in Kombination mit maschinellem Lernen ein interessanter Bereich wäre, aber das war nicht der Fall.

Wenn ich eine Chance habe, würde ich es gerne noch einmal versuchen.

Es ist rau, aber ich werde auch die Quelle hochladen. https://github.com/haruhiko-tano/arbitrage-bot