[JAVA] J'ai créé un bot de transaction d'arbitrage de monnaie virtuelle et essayé de gagner de l'argent

introduction

Visant des intérêts et des revenus modestes, j'ai essayé de développer un système de transaction d'arbitrage inter-échange bitcoin (arbitrage). Il était intéressant d'obtenir diverses conclusions, je vais donc les laisser comme résultat.

Le contenu est assez ancien (vers 2017-2018), il peut donc y avoir divers changements, mais je ne suis pas sûr.

Qu'est-ce qu'une transaction d'arbitrage (arbitrage)?

Il est également appelé "sans gaine". C'est une méthode de négociation financièrement historique, et il semble qu'elle ait été certifiée comme l'une des trois principales lois mondiales sur le profit.

C'est une méthode qui peut sûrement faire un profit en prenant une commande en perçant la distorsion au moment où une certaine distorsion se produit sur le marché.

La distorsion a une grande variété de motifs

- Différence de prix entre les futures et les spots

- Différence de prix entre les devises

- Différence de prix entre les échanges

Il y a quelque chose comme ça.

Cette fois, j'ai réalisé un programme visant à déformer la différence de prix entre les échanges.

Par rapport aux actions et aux produits financiers historiques, les monnaies virtuelles ont moins de fonctions sur la bourse elle-même (comme ne pas pouvoir vendre). Il y a aussi une raison pour laquelle cela ne peut être fait qu'entre échanges dans la réalité, car l'API de l'échange doit également être publiée pour exécution.

Ci-après, la transaction d'arbitrage sera dénommée Abitra.

Où l'échange a-t-il été utilisé et quelle est la méthode spécifique?

- Coincheck

- Zaif

- bitbank

- Liquid by Quoine

- bitFlyer

J'ai utilisé. La méthode spécifique est la suivante.

Modèle 1: envoyer de l'argent et vendre après l'achat

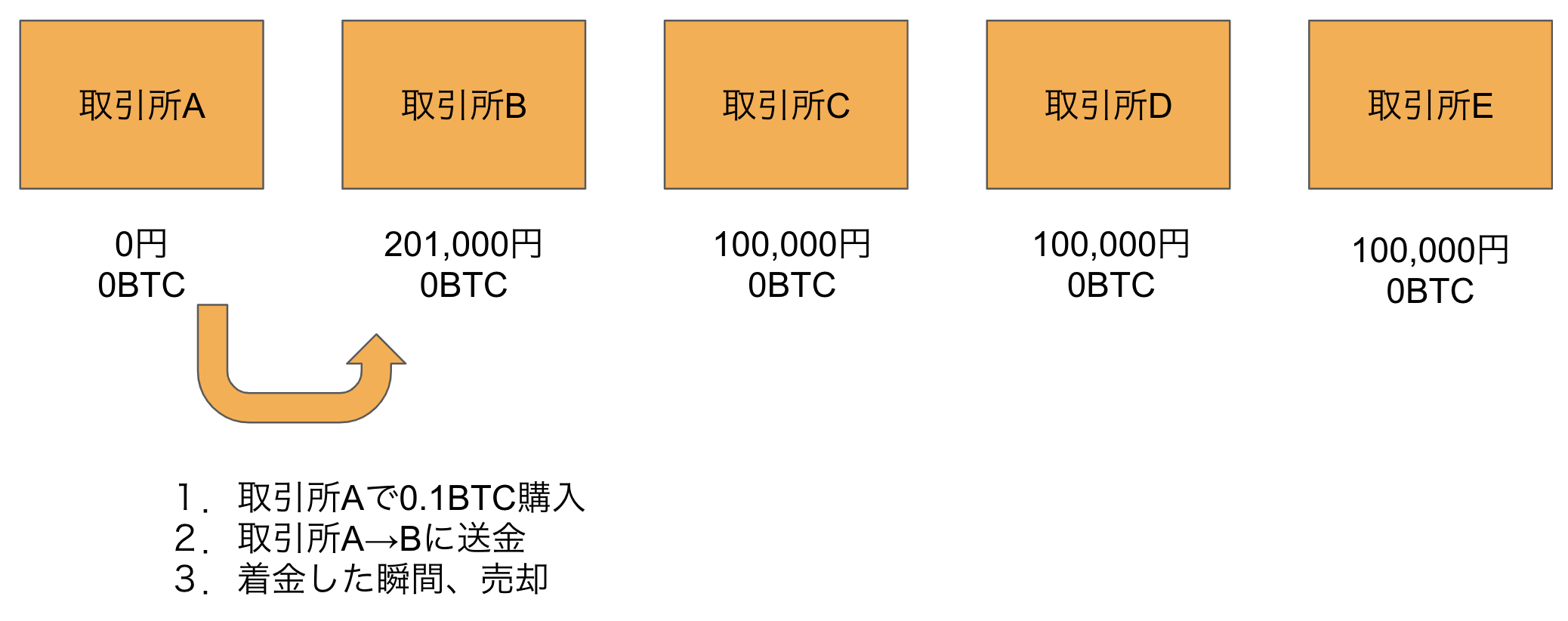

C'est le modèle que j'ai essayé en premier, en achetant à une bourse bon marché, en envoyant de l'argent et en vendant à une bourse élevée. ** Ce modèle n'a pas fonctionné pour les raisons décrites ci-dessous. ** **

Déposez le même montant de yens japonais à l'échange pour être utilisé comme préparation.

Le programme surveille les informations sur les prix et passe des ordres d'achat avec le moins cher au moment où une différence est créée entre les échanges.

Exemple)

1 BTC vaut 1000000 yens sur l'échange A 1 BTC sur l'échange B est de 1010 000 yens (différence de prix + 10 000 yens)

Achetez 0,1 BTC sur l'échange A, transférez-le sur l'échange B et vendez

** Cela générera instantanément un bénéfice de 1000 yens. ** **

Je pensais que si je continuais, je pourrais gagner de manière entièrement automatique, mais ...

On a découvert que le transfert de Bitcoin était plus lent que prévu ... Je pensais que le transfert se ferait en un instant après avoir lu un livre, mais cela m'a pris 30 minutes ou quelques heures à perdre. Cela n'a aucun sens à moins que la transaction ne soit achevée pendant la distorsion momentanée. S'il s'agit d'un XRP ou d'une devise avec une vitesse de transfert rapide, cela peut être résolu.

J'ai essayé diverses choses depuis lors, mais il y a des problèmes fondamentaux lors de l'intégration des transferts dans le flux.

1. 1. Le montant d'argent entre les comptes sera déséquilibré, vous devrez donc rééquilibrer régulièrement.

Étant donné que l'argent est envoyé depuis le compte que vous avez acheté, il arrive qu'il n'y ait ni yen japonais ni BTC dans un compte spécifique. Comme il est difficile de déposer automatiquement des yens japonais, il est nécessaire de transférer régulièrement des BTC de la bourse de surplus, mais la logique y est devenue compliquée.

2. Les frais d'envoi de fonds sont assez élevés et exercent une pression sur les bénéfices

Selon l'échange, les frais de transfert sont assez élevés, n'est-ce pas? (Je lisais un livre Bitcoin et je pensais que la monnaie virtuelle était caractérisée par des coûts de transaction faibles et rapides, mais ...)

À l'origine, l'arbitrage lui-même est un modèle qui accumule régulièrement de petits bénéfices, il est donc assez pénible d'augmenter le coût de transaction pour chaque transaction.

Si vous essayez de le faire, vous ne négocierez que dans des conditions qui vous permettront de réaliser un profit même si vous incluez les frais de transfert, mais il y avait un problème en ce que le nombre de transactions serait considérablement réduit.

3. 3. Peu d'échanges peuvent utiliser l'API de transfert d'argent avec ce mécanisme

En premier lieu, l'API de remise est assez sécurisée (c'est naturel car elle conduit à des envois de fonds illégaux).

Les premiers échanges pourraient être mis en œuvre à Gabagaba, mais en augmentant le nombre d'échanges, --Transférez un jour ouvrable après avoir frappé l'API de remise et avoir réussi

- Le paramètre API nécessite un numéro à 6 chiffres pour l'authentification en deux étapes Google Auth (que faire)

Quelque chose a été trouvé et c'était vraiment difficile.

Motif 2: rééquilibrer sans envoyer d'argent

J'ai abandonné car il semble difficile d'incorporer le versement.

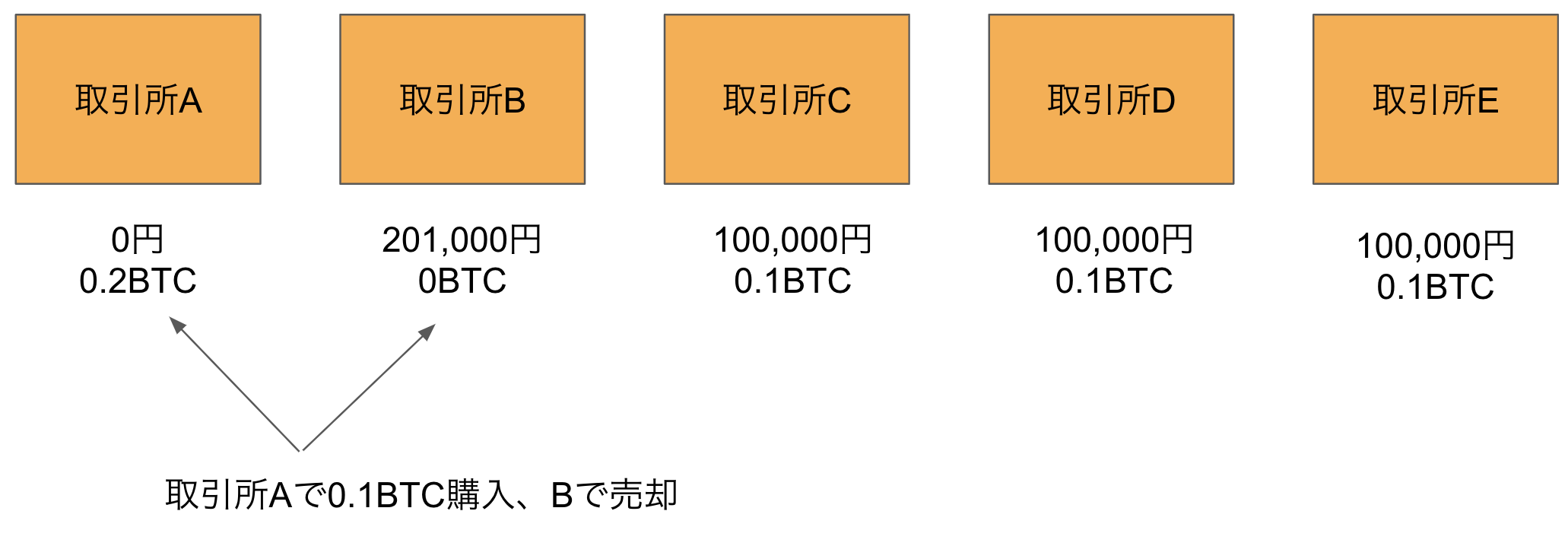

En regardant les informations sur les prix de l'échange tout en le faisant, j'ai remarqué que ** les échanges essentiellement bon marché et les échanges élevés sont pour la plupart fixes, mais il y a des moments de retournement plusieurs fois par jour. .. ** **

Par conséquent, mettez le même montant de yens japonais et de BTC dans tous les comptes.

--Ordres d'aller pour le profit comme arbitrage --Ordre de rééquilibrage

Je pensais que ça marcherait si je rééquilibrais dans la fourchette qui ne perd pas en prenant des bénéfices en divisant

-

- Etat initial

- La différence de prix se produit 1 BTC vaut 1000000 yens sur l'échange A 1 BTC sur l'échange B est de 1010 000 yens (différence de prix + 10 000 yens)

Achetez 0,1 BTC sur l'échange A, transférez-le sur l'échange B et vendez

-

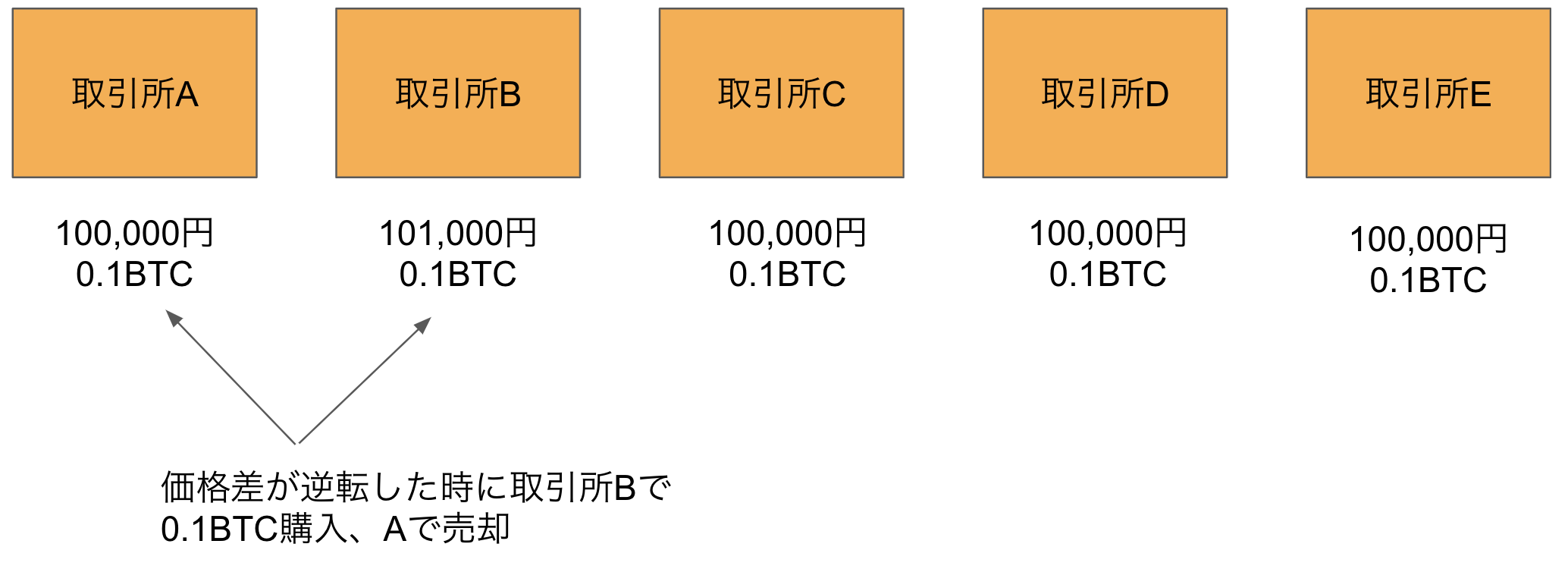

- Rééquilibrer

Si cela est laissé tel quel, BTC ne peut pas être acheté en A et BTC ne peut pas être vendu en B, ce qui entraîne une perte d'opportunité. Par conséquent, lorsque les prix de A et B sont inversés, l'ordre inverse est passé (les frais de transaction doivent également être pris en compte).

Contrairement au modèle où vous pouvez acheter à un prix pas cher et vendre à un prix élevé au moment où la différence de prix se produit Achat et vente = Le solde est perdu et il devient impossible d'acheter et de vendre sur un échange spécifique pendant un certain temps

Donc, pour maximiser les profits

--- S'il y a une différence en yen, passez une commande pour obtenir un profit --- S'il y a une différence de yen, passez une commande pour rééquilibrer

Il est nécessaire d'ajuster le paramètre appelé avec diligence.

Comme c'était une époque où la volatilité du Bitcoin lui-même était élevée, je faisais de fréquents entretiens tout en regardant les données.

De plus, comme il contient une certaine quantité de BTC, il existe toujours un risque de fluctuations de prix.

Était-ce rentable après tout?

En raison de la hausse du prix du BTC, la comparaison du principal a considérablement augmenté. (En fait, c'était moins que le chiffre, donc il s'agit des larmes d'un moineau, mais ...)

Cependant, de façon inattendue, il est devenu difficile de régler les paramètres pour ne pas perdre l'opportunité et le coût d'exploitation, et je n'étais pas motivé et j'ai été déçu.

De plus, il y a beaucoup de comportements que je ne comprends pas bien pour chaque échange. (Certains échanges ont un montant qui est loin du prix du marché pour un moment à 4 heures du matin ...)

Je voulais penser que l'optimisation des paramètres serait un domaine intéressant si elle était combinée avec l'apprentissage automatique, mais ce n'était pas le cas.

Si j'ai une chance, j'aimerais réessayer.

C'est difficile, mais je vais aussi télécharger la source. https://github.com/haruhiko-tano/arbitrage-bot

Recommended Posts